#2 La règle des 72

Hello hello !!! ✌️

Quelle joie de te savoir parmi nos 308 passionnés de finances! Ta présence ici nous donne des ailes, et pour cela, un grand merci ❤️.

Tu es au bon endroit, dans cette édition #2 de la Bonne Fortune !

Petit rappel (et tu vas prendre l’habitude) tu peux :

•Te rendre visible en sponsorisant cette newsletter.

•Devenir l’un des +16 investisseurs avertis de notre communauté privée.

• Pour une touche plus personnelle, me retrouver sur Linkedin, Instagram, ou Youtube.

• Lire toutes les éditions précédenteset écouter le podcast.

Let’s Go !! ✌️

Merci au sponsor de la semaine : Yuno

C’est le genre de boite à outils que tout investisseur immobilier se doit de connaitre.

Que ce soit pour évaluer la rentabilité (avec des critères objectifs) de son prochain investissement ou même le meilleur mode d’exploitation choisir en fonction de son imposition, Yuno est la plateforme tout en un par excellence.

Et ce n’est pas tout, Yuno détecte les pépites et analyse toutes les nouvelles annonces immobilières du marché.

C’est certain, j’aurai aimé connaitre Yuno lors de mes premiers investissement.

Au programme :

- C’est quoi exactement les intérêts composés?

- La règle des 72.

- Nos enfants nous dirons merci.

- Conclusion

Allons dans le vif du sujet ! 🚀

C’est quoi exactement les intérêts composés?

Imagine un effet boule de neige. Au départ, tu as une petite boule, mais à chaque mètre où elle dévale la pente, elle grossit et accumule de plus en plus de neige. Les intérêts composés fonctionnent de la même manière.

C’est l’intérêt que tu gagnes non seulement sur ton investissement initial, mais aussi sur les intérêts précédemment accumulés.

C’est la clé de l’enrichissement sur le long terme. Mais comment fonctionne-t-il ?

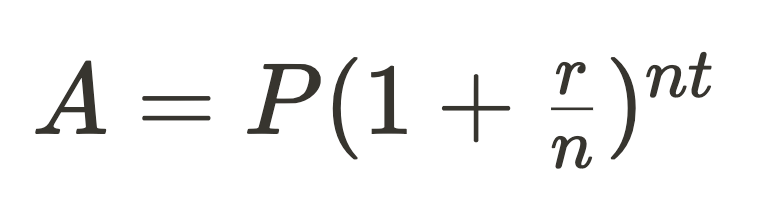

La formule exact des intérêts composés est :

où :

- A est le montant futur de l’investissement/prêt, y compris les intérêts.

- P est le principal montant de l’investissement.

- r est le taux d’intérêt annuel (décimal).

- n est le nombre de fois que l’intérêt est composé par unité de temps.

- t est le temps que l’argent est investi ou emprunté, en années.

Tu sais comment sont calculés les intérêts composés et comment la boule de neige grossit. (T’inquiètes, on va découvrir juste après comment les calculer de façon très simple)

La règle des 72

Pas de panique, si comme moi tu ne veux pas sortir ta calculatrice à chaque investissement que tu réalise il y a une astuce simple pour calculer l’impact des intérêts composés.

C’est astuce est appelée la « règle des 72 ». Elle est si simple que même mes filles peuvent la comprendre !

Divise simplement 72 par le taux d’intérêt pour déterminer le temps qu’il faudra pour que ton argent double.

Par exemple, à un taux d’intérêt de 6%, ton argent doublera tous les 12 ans (72 divisé par 6).

Ou avec un autre exemple, à un taux d’intérêt de 10%, ton argent doublera tous les 7,2 ans (72 divisé par 10)

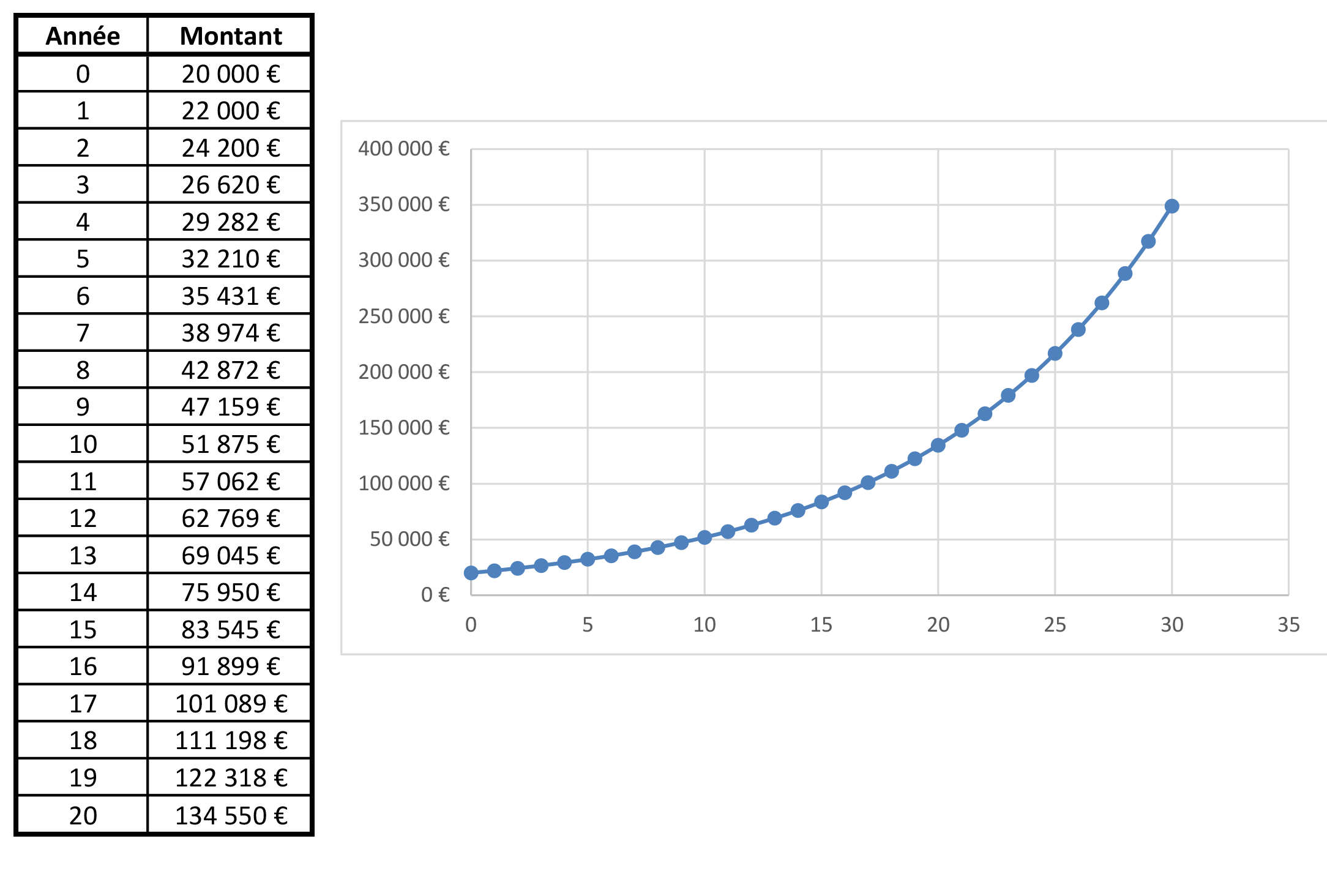

Visualisons-le !

Prenons un investissement initial de 20 000€ à un taux d’intérêt de 10% composé annuellement. Voici comment cela évolue :

Imagine si j’investissais pour mes filles dans une assurance vie (par exemple) avec ce taux ? Dans 20 ans, elles pourraient partir en voyage, financer leurs études supérieures ou même avoir de l’apport pour acheter leur première maison !

Nos enfants nous dirons merci.

Einstein disait que les intérêts composés sont la huitième merveille du monde, et on comprend donc mieux pourquoi.

Ils ont le potentiel de multiplier ton argent de façon presque magique sur le long terme.

Alors, comment en tirer parti dès aujourd’hui?

Commencer tôt : Plus tu commences tôt, plus tu bénéficies des intérêts composés.J’ai personnellement mis en place des investissements pour mes filles qui ont des années devant elle…

Réinvestir : Au lieu de retirer tes gains, réinvestis-les pour augmenter la puissance des intérêts composés.Il est intéressant de profiter (dépenser?) mais chaque euro réinvesti fait une différence énorme sur le long terme…

Patience : C’est un jeu au long court (j’ai toujours adoré cet expression ^^). Ne sois pas tenté de retirer ton investissement prématurément.Le capital initial, l’effort d’épargne et le rendement sont propres à chaque personnes et à chaque choix d’investissement. Hors, le temps “travaille” quant à lui de la même manière pour tous ! C’est une des clés de la réussite.Voici mes filles à la plage il y a plus d’un an maintenant. Leur placement rapporte à chaque année qui passe…

Conclusion

Tu l’auras compris, les intérêts composés ne sont pas qu’une simple notion théorique.

Ils sont le reflet de ce qui est possible lorsque l’on s’engage sur la voie de la discipline financière.

As-tu pris ta décision ?

Es-tu prêt à laisser le temps et les mathématiques travailler en ta faveur ?

Je suis ici pour te guider.

Ensemble, bâtissons un futur financièrement éclairé.

Ismaël

Un immense merci aux entrepreneurs de la communauté qui ont soutenu cette édition :

My Invests : Le partenaire privé pour accompagner les particuliers dans la gestion de leurs finances.

Mon Développement Financier: Le compte Instagram pour apprendre à investir avec simplicité.

Yuno: La plateforme tout-en-un pour les investisseurs immobiliers.

👉 Si tu veux faire partie des prochains sponsors de cette newsletter, tu trouveras toutes les infos en cliquant ici.

Merci de lire cette édition de La Bonne Fortune (jusqu’à la fin !) Pour ne pas manquer les suivantes inscrits toi ici 👇